Ejercicio Tesorería

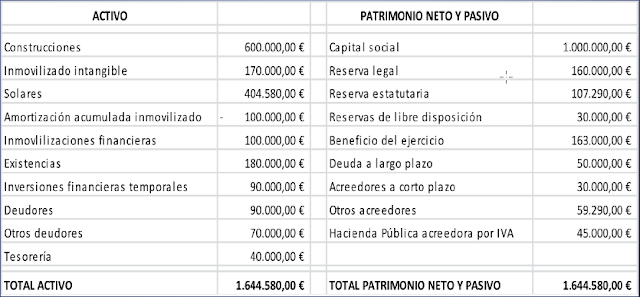

Partimos del siguiente balance de situación a 31/12/X0

Los movimientos relativos a la empresa para el primer trimestre del año X1 son:

1. La cuenta de deudores y otros deudores de balance se cobrarán en enero.

2. Los acreedores a corto plazo se pagarán en enero.

3. La Hacienda Pública acreedora por IVA se pagará en enero. El IVA se liquida al mes siguiente del trimestre natural a un tipo del 21%.

4. La empresa tiene firmados contratos para el próximo trimestre con diversos distribuidores lo que le supondrá unas ventas mensuales de 200.000 u.m. (sin IVA).

5. El cobro queda pactado: el 50% al contado, el 25% al mes siguiente y el otro 25% dos meses después de la venta. El cobro aplazado se realiza mediante el giro de efectos.

6. Se estima que para poder hacer frente a este volumen de ventas tendrá que adquirir materia prima por valor de 100.000 u.m./mes (sin IVA). Se pagará el 30% en el mes, el 30% al mes siguiente y el 40% el tercer mes.

7. Los costes fijos sin amortizaciones ascienden a 30.000 u.m./mes y los costes variables ascienden a 20.000 u.m./mes. Todos ellos valores presupuestados sin IVA. Se pagan en el mismo mes en el que se devengan.

8. Las amortizaciones del inmovilizado ascienden a 75.000 u.m./año.

9. Para poder financiar un importante proyecto expansivo realizará una ampliación de capital en el mes de marzo. El número de acciones nuevas que pondrá en circulación será de 100.000 acciones. El proyecto comenzará a finales del mes de abril.

- Datos relativos a la ampliación:

- Valor nominal: 10 u.m./acción

- Ampliación a la par

Período de suscripción del 15 al 28 de marzo

Se espera colocar la totalidad de la emisión y su total desembolso. En fecha de 1 de abril se colocará en inversiones financieras temporales la cantidad correspondiente al incremento de capital social.

10. Con objeto de mejorar sus índices de productividad contrató los servicios de una consultora. A fecha de 1 de diciembre recibió una factura de dicha empresa por un total de 70.000 um. ( sin IVA) cuyos plazos de pago son: 30% en diciembre, 30% en febrero y 40% en marzo. Esta deuda corresponde con la cuenta de otros acreedores.

11. La deuda a largo plazo devenga unos intereses de 600 u.m./mes con pago mensual. Se firmó el contrato a fecha de 31 de diciembre de X0 y tiene un primer año de carencia del principal.

12. En febrero pagará el impuesto sobre el beneficio a un tipo impositivo del 30%. El beneficio neto se destinará a incrementar la reserva legal.

13. Las inversiones financieras a largo plazo generan un rendimiento del 5% anual. Cobro trimestral de los intereses a 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre.

14. Las inversiones financieras a corto plazo generan un rendimiento del 2% anual. Cobro mensual que se incorpora a la cuenta de tesorería.

Se pide:

- Elaborar el presupuesto de tesorería (6 puntos)

- Elaborar la cuenta de pérdidas y ganancias previsional (3 puntos)

- Elaborar el balance previsional (1 punto)

Comentarios

Publicar un comentario